原标题:【兴证固收.重磅推荐】121页PPT看懂城投——一文读懂城投研究框架 来源:兴证固收研究

投资要点

引言:今年以来,在防风险+债务管控背景下,城投政策开始趋严。未来如何进行城投债投资成为市场关注的热点。我们拟在2020年9月《86页PPT看懂城投——城投分析框架》的基础上,结合近期报告中城投相关的研究成果进行汇总更新,形成更加系统性、内容更为详实的城投分析框架,供投资者参阅。

具体来看,本文首先从城投政策的周期演变看城投“信仰”,解读城投政策的松紧演变规律及其与城投债投资的关系,并对未来城投政策对城投债投资可能的影响作出展望;

之后,我们就城投“信仰”背后的债务问题进行深入解读,大体匡算了城投平台可能形成的隐性债务规模和压力情况,整理了央地博弈下地方政府隐性债务的主要化解方式与化债进展;

同时,我们对城投“信仰”的支撑——地方政府财力的边际变化和当地资源(银行&上市公司&资源型产业)对城投“信仰”的支撑作出分析,并从“非标之困+城投转型/资产划转+土地出让收入征收新政之惑” 等多个维度解析城投“信仰” 可能的分化;

最后从投资视角提供了城投债的3大择券思路(财政、产业和城投非标视角),供投资者参阅。

第一部分:从政策周期演变看城投“信仰”

通过对2009年以来城投债政策松紧的演变梳理,我们发现城投政策的松紧演变大致呈现出3年一个周期(2年偏松1年偏紧)的规律。防风险背景下,2021年以来政府对城投债务进一步加强管控,城投政策逐渐进入偏紧周期。

城投政策松紧变化的背后,与经济周期息息相关。历史上城投公司承担着政府投融资平台的职能,尤其是在经济下行周期,政策往往会通过加大基建投资托底经济,城投平台在其中发挥着重要作用。不过随着政府债务显性化(隐性债务管控+地方债发行放量)+地方融资平台转型,发债城投平台在基建方面加杠杆的动力有所下降,城投平台在基建方面的作用在边际上可能会减弱。

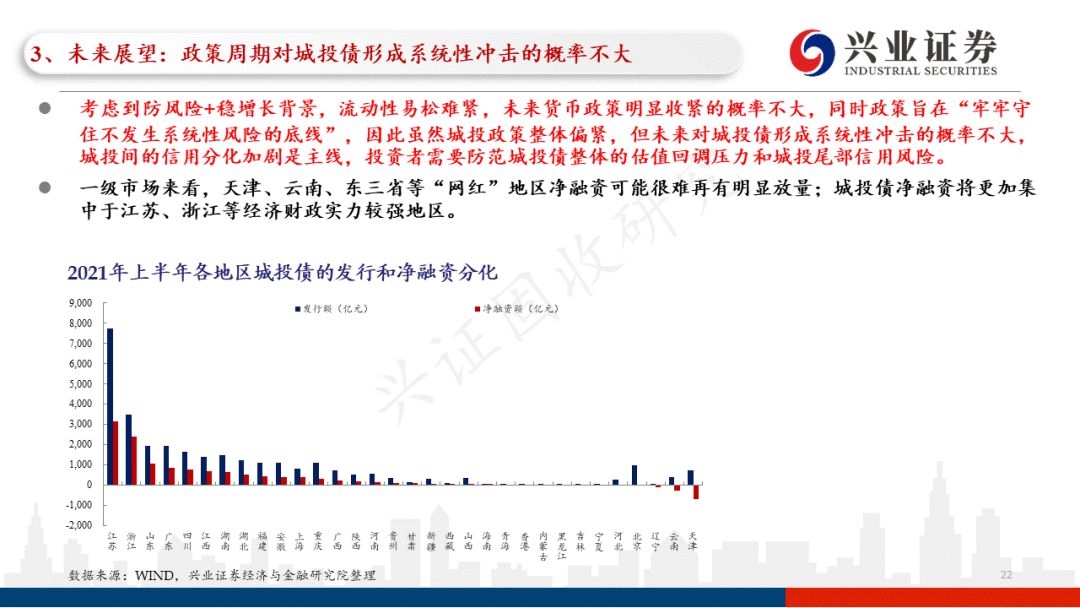

城投一、二级市场表现也大致契合我们的城投政策松紧周期观点。考虑到防风险+稳增长背景,未来货币政策明显收紧的概率不大,同时政策旨在“牢牢守住不发生系统性风险的底线”,因此虽然城投政策整体偏紧,但未来对城投债形成系统性冲击的概率不大,城投间的信用分化加剧是主线,投资者需要防范城投债整体的估值回调压力和城投尾部信用风险。

第二部分:“信仰”背后的债务之辩——城投平台可能形成的隐性债务知多少&央地博弈下隐性债务化解进行时

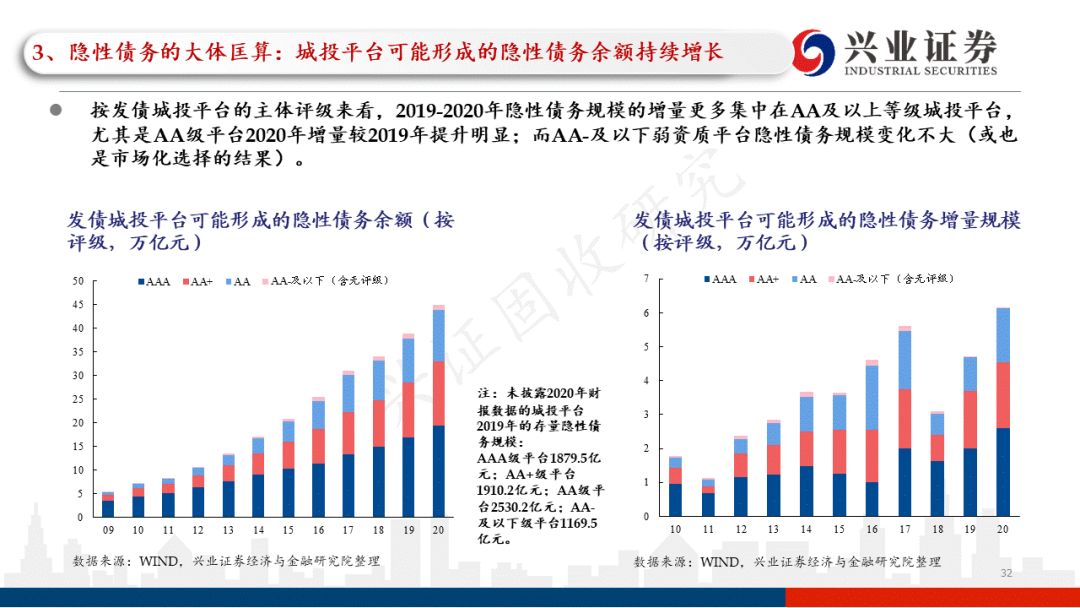

发债城投平台所形成的隐性债务口径=广义贷款(贷款+非标)+债券+其他应收-其他应付。在宽松的城投政策环境下,2019年以来发债城投平台可能形成的存量隐性债务规模再次加速上涨,2020年底达到了44.9万亿元。

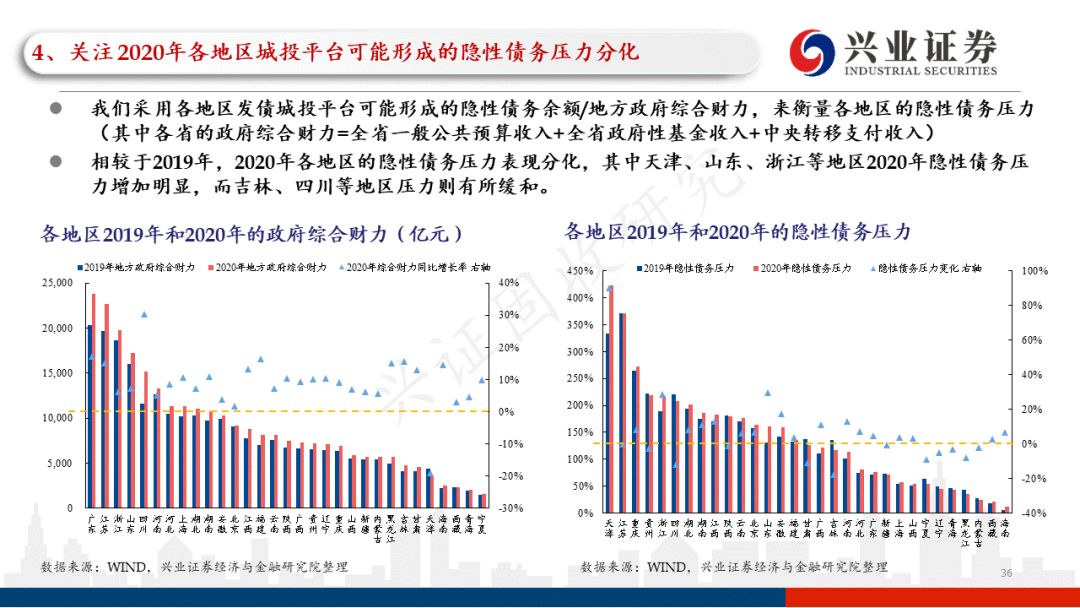

隐性债务规模的增量边际主要集中于地级市/计划单列市、区县级/县级市等平台。除了对隐性债务压力保持关注外,各地区的显性债务(地方政府债务)规模和压力情况也需要综合考量。

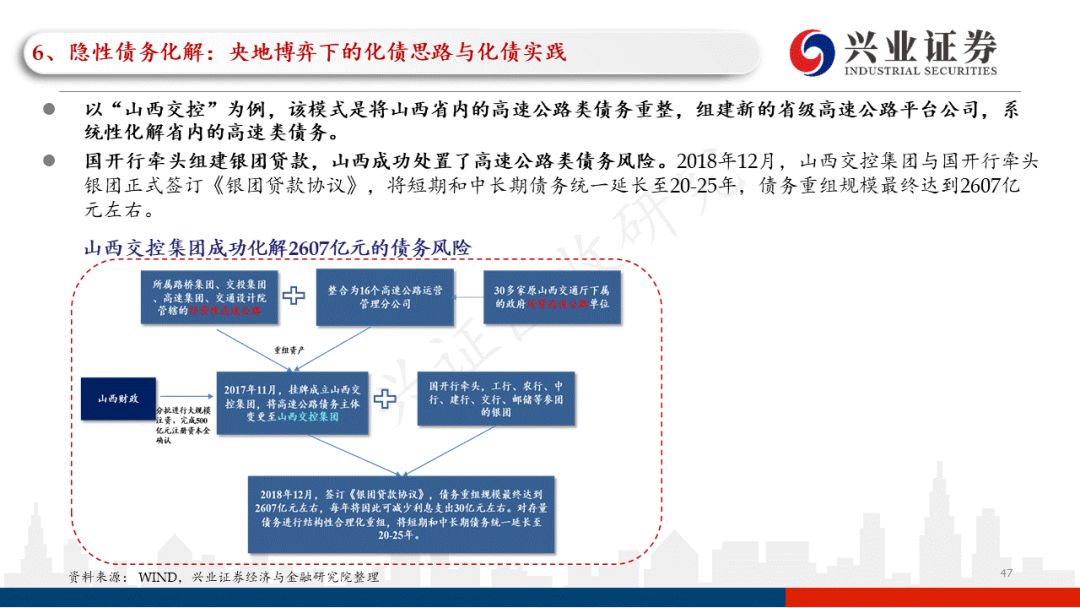

央地博弈下,地方政府隐性债务的化解工作在持续推进中。1)除了安排财政资金偿还等常见的化债模式外,还产生了包括国开行参与债务置换、股份行等金融机构参与隐性债务置换等“市场化”的化解方案。2)2019年监管部门推出了建制县隐性债务化解试点方案;3)2020年12月-2021年6月,已有合计7021.3亿元地方政府再融资债的募集资金用途表述为“偿还政府存量债务” ,该部分资金或部分承担“置换债”的功能,用于化解地方政府隐性债务。

多个省份2020年的隐性债务化解工作成绩斐然,并提到2021年隐性债务化解举措,多地提到“杜绝虚假化债”。

第三部分:城投“信仰”的支撑:关注地方财力的边际变化+当地资源的支撑

减税降费+疫情冲击下,2020年地方财政压力凸显。疫情过后,伴随着经济持续修复,2021年以来,无论是中央还是地方政府的财政压力都有所缓和,有利于提升对城投“信仰”的支撑力度。

关注当地金融资源&产业对城投“信仰”的支撑。

1)当地银行(包括城商行、农商行等)对于地区的城投在信贷投放及城投债融资等方面往往会发挥较大作用,从而形成城投平台的“护城河”;

2)如果城投平台所在地区的上市公司资源丰富,特别是如果城投平台持有上市公司的股权,或能在隐性债务化解、城投再融资等方面带来积极作用;

3)除了上市公司外,对于资源型城市,当地资源型产业景气度向上也可能对城投平台在一定程度上形成利好。

第四部分:城投“信仰”的分化:非标之困+城投转型/资产划转+土地出让收入征收新政之惑

“非标”压降背景下,观察城投非标是评估平台债务压力的重要指标,多个地区也在引导非标压降。城投非标违约已经屡见不鲜,并有向城投债风险传导的可能,观察城投非标债务情况有利于做好风险防范。

关注城投平台转型可能带来的风险。平台转型并非一蹴而就,未来随着平台转型,依然可能会带来诸多隐忧,盲目转型可能会进一步弱化城投平台自身资质,投资者需要注意做好防范。

关注城投平台资产划转现象可能带来的城投资质分化。城投资产划转背后反映的城投资质变化才是投资需要关注的核心。投资者不仅要看到具体的资产划入/划出现象,更要密切跟踪政府和城投平台间的后续往来,对于核心资产被划出而未得到有效“补偿”的平台,需要保持一定谨慎。

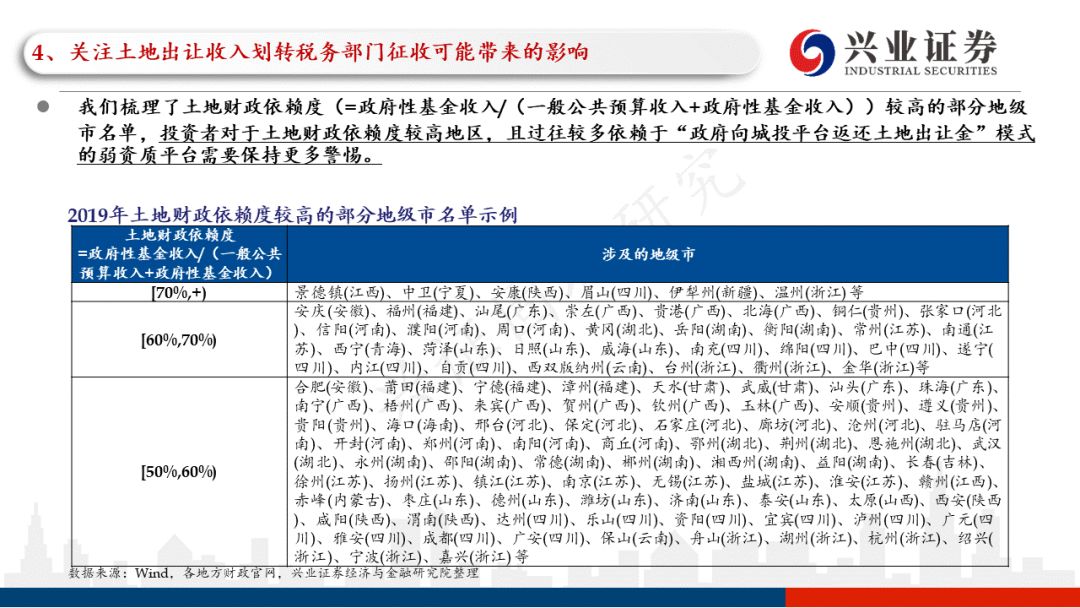

关注土地出让收入划转税务部门征收可能带来的影响。投资者对于土地财政依赖度较高地区,且过往较多依赖于“政府向城投平台返还土地出让金”模式的弱资质平台需要保持更多警惕。

第五部分:投资视角——财政、产业和非标视角挖掘城投价值VS风险防范

财政视角来看,债务压力不大的地区可能有较高的安全边际,受财政收入下行压力的影响较小;对于债务压力较大的地区,要密切关注隐性债务化解进展,以及地方财力、中央扶持力度的变化,挖掘边际改善带来的投资机会;可以精选债务压力相对不大或债务压力较大地区但政策边际向好地区存量债的投资机会。

产业视角来看,对于资源型城市,城投平台与当地的资源型产业的兴衰往往具有一定的联动性,对于成长型与成熟型资源城市,由于资源储备丰富,对当地经济的带动力度较大,城投债估值可能会在其产业处于上行周期时受益,同时可以综合考虑当地政府的偿债压力,对于债务压力不大、估值收益率尚有下行空间的成长型/成熟型城市的城投平台,投资者可以积极关注;对于衰退型城市尽量规避。

城投非标视角来看,1)机会挖掘:一方面可以积极挖掘非标融资占比相对不高的平台存量债投资机会;另一方面,对于非标融资占比偏高的平台,如果有诸如债务置换等政策利好,或者非标债务占比持续下降,也可以博弈相关融资平台债的超额价值。2)风险防范:投资者对于非标融资占比相对较大且近几年未有明显压降的平台需要保持警惕,尤其是对于非标违约事件频发的地区需要尽量规避。

风险提示:货币政策放松不达预期;政策落地不达预期,信用债违约超预期。

报告正文